(来源:BFC汇谈)

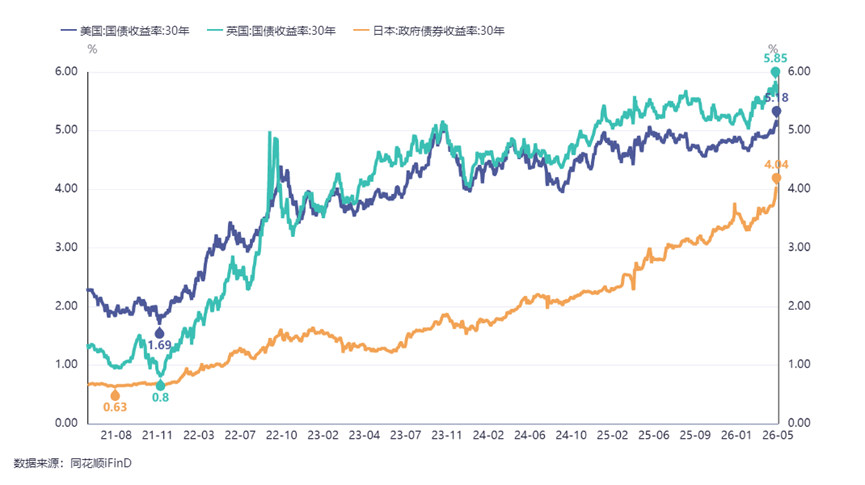

配资网站5月中旬以来,30年期美债收益率顺利突破5%大关,且上行过程几无阻力。面临长端调整的不止是美国市场:年初至今,30年期日本国债与英国国债的收益率分别大幅上行约60个基点和40个基点。长债的调整背后有哪些因素,会否延续?

发达国家长端收益率普遍上行

财政赤字:被低估的长端风险

一方面,是关税收入的高开低走。美国实际有效关税税率已从11%的高点回落至7%左右。即便未来回升至10%,这笔收入也仅能覆盖国会预算办公室(CBO)未来十年3万亿美元赤字缩减预期的60%。

另一方面,是军费开支的刚性上行。随着大国竞争加剧、装备迭代需求以及伊朗冲突后的战备补短板,美国国防支出正面临显著抬升压力。这不仅是地缘政治的代价,更是财政的沉重负担。

赤字压力下,利率“死亡螺旋”。5年期美债年初至今上行40个基点,意味着未来十年额外增加约1.5万亿美元的赤字。当全球央行、养老基金等主要买家因高通胀而要求更高的期限溢价时,美债收益率就必须持续上行,才能提供足够的吸引力来吸纳这些新增供给。

美国财政部:工具虽在,却难解长端之渴

早在2025年初,财长贝森特就曾表态,美财政部通常更关注10年期国债收益率。当时10年期美债收益率约在4.5%左右,与当前水平相差不远,财政部或没有急于出手干预的紧迫感。

如果财政部真的决定采取行动,其核心逻辑大概率会聚焦在“降久期”上,包括增发短期国库券来扩大长端债券的回购规模等。但现实的矛盾在于,容易落地的措施效果可能有限;而那些能够显著扭转局面的“大招”(如大幅削减长债供给),在当前的财政压力下又显得极不现实。

花旗预测,六福于去年12月下旬上调固定黄金产品的售价,将有助于在价格上涨生效前提振销售。因此,预计12月加盟店的同店销售增长率将超过20%,自营店则超过5%。并预计加盟店的同店销售增长将从第二季的27%加速至30%以上,自营店的同店销售增长率则从第二季的3%加速至10%以上。加盟店同店销售增长远强于自营店,原因是加盟商进行更多促销活动。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

美联储:沃什领导下的干预门槛更高

随着沃什上任,货币政策的调整门槛或将显著抬高。回顾2023年,当金融环境出现收紧迹象时,美联储联邦公开市场委员会曾迅速调整加息前瞻指引,配合财政部缩减长债增发规模,从而有效缓解了市场的抛售压力。然而,沃什长期主张缩减美联储庞大的资产负债表,其政策定力意味着他绝不会仅仅因为市场的短期波动而轻易动摇政策方向。

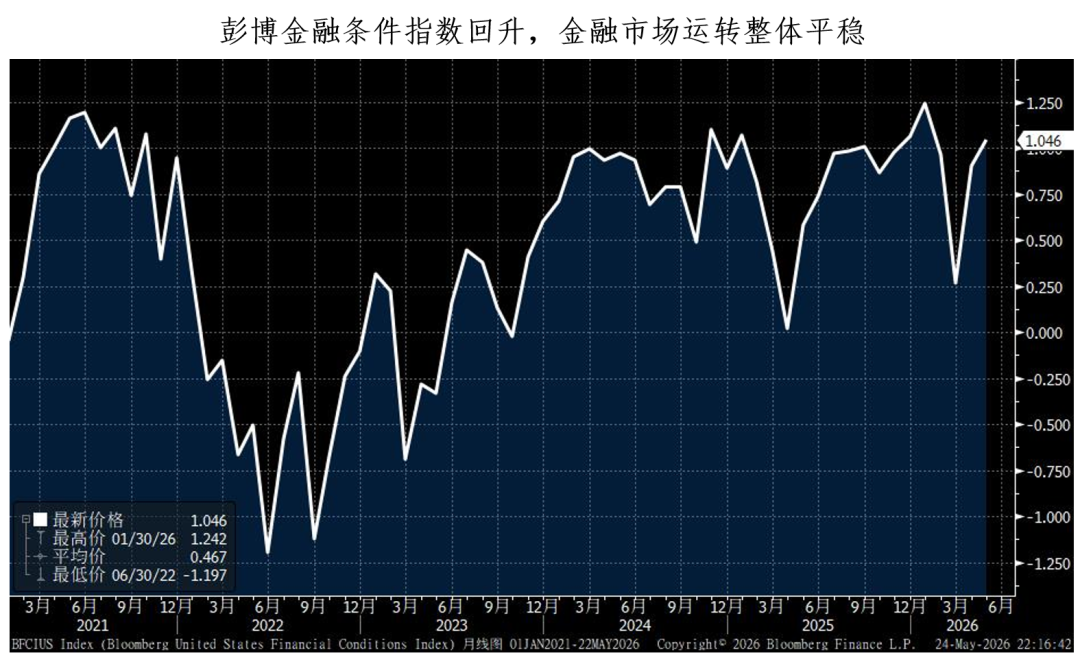

鉴于当前股市保持上行态势,金融市场运转整体平稳,并未出现金融环境急剧收紧或市场功能失灵的极端状况,沃什大概率会选择“冷眼旁观”,放任长期利率在高位运行。对他而言,贸然出手干预可能在当前通胀粘滞的背景下,向市场释放错误信号,从而再度推升通胀风险。

元股证券:ygzq.hk

总结来说:

1、5%的30年期美债,挡得住吗?我们认为挡不住,30年期美债收益率突破5%并非终点。在经济展现韧性、财政状况持续恶化的背景下,期限利差具备进一步走阔的动力。

2、“抄底”尚早:与2023年不同,当下的金融环境并未实质性收紧,市场运转依然平稳。结合财政、货币政策、机构行为等维度看,当前参与30Y美债或为时尚早,如交易利率回落机会,5-10Y可能是更好的选择。

声明:任何订阅人、机构或个人未经本公众号作者授权,不得以任何方式修改、转载、翻版或复制本公众号推送信息,否则属于违法行为。本公众号登载的内容不构成对任何人的投资建议,阅读者应根据自身情况自主做出投资决策并承担相应风险。对依据或者使用本公众号内容所造成的一切后果,作者均不承担任何法律责任。

BFC 汇谈

2026年与您相伴

欢迎后台留言

与我们交流股票交易规则

海量资讯、精准解读,尽在新浪财经APP

元股证券App官网提示:本文来自互联网,不代表本网站观点。