美国《国会山报》最近发了一篇评论,标题就写明:美国正走向衰退,而且可能是史上最严重的一次。

文章的核心判断是,这不是经济学家拿模型推演出来的温和调整,而将是一场真正的衰退。地缘政治动荡、能源供应链崩溃、通胀三者叠加,构成了结构性危机。

文章里有一组数据,约60%的美国人如果遭遇1000美元的意外开支,就不得不举债应对。超过一半的美国人距离经济危机只差一次厄运,一次变速箱报废、一次急诊室留观、一次牙齿根管治疗。

衰退还没正式到来,大量美国家庭已经没有缓冲垫了。

《国会山报》还提到了1973年,那一年西方世界爆发了严重的滞胀危机。但文章认为,现在的情况可能比1973年更糟,因为民众对体制的信任度在下降,社会保障体系更加破碎。

配资炒股

文章用了一个比喻:美国经济多年来建立在危险的幻觉之上,市场呈现虚假繁荣,资产价格不断膨胀。拥有资本和人脉的人财富急剧增长,而其他所有人都在缓慢下坠。

这篇文章的判断是不是危言耸听?我们拿数据来看。

《国会山报》为什么说美国衰退?

如果说1973年的滞胀是因为中东石油禁运,是外部冲击,那这一次的危机导火索很大程度上是美国自己造成的。

第一个导火索是去年4月初,特朗普政府公布了所谓的对等关税计划,对所有与美国存在贸易逆差的国家加征关税。据彭博经济研究团队测算,美国的有效关税税率目前接近23%,是一个多世纪以来的最高水平。

上一次关税率这么高,还是1930年代大萧条时期的斯穆特-霍利关税法案。那次关税战直接把全球贸易量砍掉了三分之二,加速了大萧条的蔓延,历史课本上的教训,正在现实中重演。

衰退不是突然到来的,往往是在这些政策发布之后,慢慢到来的!

关税的逻辑本来是保护本国产业。但问题是,美国的制造业空心化已经几十年了,短期内根本不可能把产能搬回来。关税加上去,进口商品涨价,成本最终转嫁给美国消费者。

2025年圣诞季的数据已经说明问题了,热门节日礼物价格同比上涨了26%,关税导致美国家庭的节日购物支出额外增加了将近280亿美元。

涨价不是发生在未来,是正在发生。

消费者的反应也很直接。2026年3月密歇根大学消费者信心指数终值53.3,比2月的56.6又掉了一截。消费者对未来一年燃油价格的预期飙升了五倍,对未来一年通胀的预期从2月的3.4%跳到3月的3.8%。

消费者信心在跌,通胀预期在涨。这两个方向同时出现,就是滞胀的前兆。

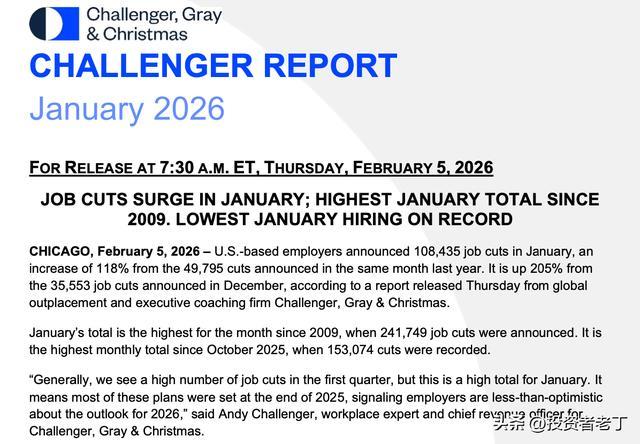

就业市场表面上还撑着。2026年3月非农就业增加了17.8万人,失业率4.3%。

这个数字看着还行,但挑战者裁员数据讲了另一个故事,2026年1月裁员计划达到10.8万人,环比飙升205%,同比激增118%,是2009年金融危机以来同期最高水平。

就业数据的特征是低招聘、低裁员,像一池死水。企业不愿大规模招人,也没到大规模裁人的地步,卡在中间观望。一旦需求端再恶化一步,裁员潮随时可能加速。

关税是导火索,然后最近的美伊冲突是又一个催化剂,但美国的债务才是真正的定时炸弹。

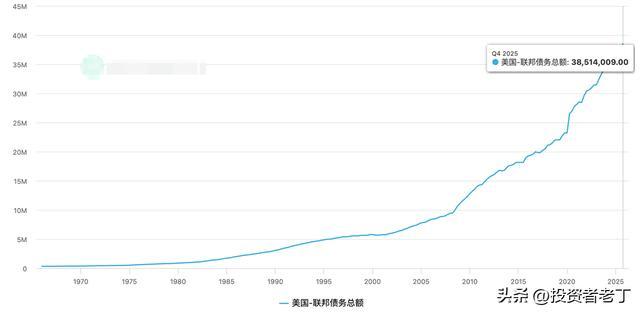

截至目前,美国联邦债务总额已经突破38万亿美元,正在逼近39万亿。距离突破37万亿才过了两个多月,创下除新冠疫情时期外最快的万亿美元债务累积速度。

38万亿是什么概念?美国2025年全年GDP大约28万亿美元。债务规模已经超过GDP的135%。

更要命的是利息。2024财年,美国联邦政府的利息支出首次突破1万亿美元,达到1.13万亿。2025财年进一步攀升到1.22万亿。有测算说,2025年全年利息支出将高达1.4万亿美元,占联邦财政收入的26.5%。

每分钟还200万美元利息。

国会预算办公室预测,2026财年联邦赤字将达到1.9万亿美元,华泰证券的判断更悲观,认为赤字可能达到2.2万亿,赤字率上升到7%。债务占GDP的比重将首次突破101%。

一个国家,每年财政收入的四分之一拿去还利息,赤字还在以万亿级别扩大。这个财政状况,放在任何一个新兴市场国家,早就被评级机构降级了。但因为美元是全球储备货币,美国一直在靠这个特权硬撑。

问题是,特权也有透支的时候。

关税战打起来之后,全球对美债的信心在动摇。如果利率维持在高位,利息支出只会越来越大。如果利率往下压,通胀又可能反弹。左右都是死棋。美联储现在就处于这个两难境地:降息怕通胀失控,不降息怕经济硬着陆。而关税制造的通胀跟需求过热型的通胀不一样,它是成本推动的,加息压不住,降息又会火上浇油。

1973年滞胀时期,美国的债务占GDP比重才35%左右。现在是135%。当年的财政空间还能腾挪,现在已经被债务利息挤得几乎没有余地了。

这是跟1973年最大的区别:当年美国有家底扛衰退,现在家底已经被透支了。

而且1973年的石油危机虽然重创了美国经济,但美国的产业基础还在。钢铁、汽车、制造业都还是全球领先。衰退过后,实体经济有能力反弹。现在的美国呢?制造业占GDP比重从1970年代的25%左右降到了不到11%。服务业和金融业撑起了大半个经济,一旦消费萎缩、信贷收紧,服务业和金融业最先受冲击,而制造业的底子已经不够厚来接住这个下落。

经济指标可以争论,但普通人的生活不会骗人。

《国会山报》那篇文章里说,约60%的美国人如果遭遇1000美元的意外支出,就得借钱。超过半数国民距离经济危机只差一次厄运。

这不是修辞。1000美元在美国意味着什么?一次急诊室留观费用,一次汽车变速箱维修,一次牙齿根管治疗。这些不是奢侈消费,是正常生活里随时可能遇到的开支。

六成美国人连这个都扛不住。

背后是中产阶级几十年来的持续萎缩。据美国人口普查数据,核心中产阶级的人口占比从1979年的35.5%降到了2024年的30.8%。劳动收入占GDP的比重从1980年的64%降到了2025年的56%。

钱去哪了?去了顶层。美国最富的0.1%家庭,大约13.3万户,拥有全国13.8%的财富,创历史纪录。底层50%的家庭只占2.5%。

更直观的数据:美国2025年中位数房价41.69万美元,是中位数家庭收入83150美元的5倍。历史平均水平是3倍。28%的中等收入人群已经转向了达乐、美元树这类折扣店,四年前这个比例是20%。

中产在往下掉,而且掉的速度在加快。

消费占美国GDP的70%左右。中产阶级是消费的主力。当主力军的购买力在持续萎缩,经济增长靠什么支撑?

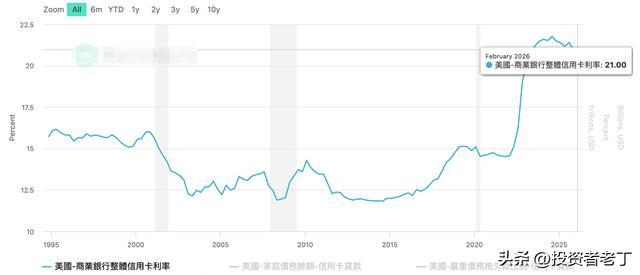

靠信用卡。靠借贷。靠寅吃卯粮。美国信用卡债务超过1万亿,信用卡平均利率超过20%。中产阶级不是在消费,是在透支未来的消费。

信用卡债务

信用卡利率

经济学家管这种现象叫K型经济:富人的那条线往上走,穷人和中产的那条线往下走,合在一起看GDP还在增长,但底下的裂缝越来越大。中产阶级的消费在降级,只是这种降级被GDP数字掩盖了。

《国会山报》说这次衰退一旦来,可能是史上最严重的。不是因为某一个指标特别恶劣,而是所有的缓冲垫都已经被用光了。

1973年石油危机的时候,美国中产阶级还是社会的中坚力量,储蓄率还在两位数,政府债务占GDP才三分之一。社会有弹性,扛得住冲击。

现在呢?中产在缩水,储蓄率在历史低位,政府债务是GDP的1.35倍,消费者信心在连续下滑,关税还在把物价往上推。每一层缓冲垫都薄如纸片。

当一个经济体的每一个安全阀都处于极限状态的时候,任何一个外部冲击都可能引发连锁反应。而现在的外部冲击,不是一个,是一串:关税战、地缘冲突、能源价格波动、全球供应链重构。

结尾

《国会山报》的文章最后说了一句话:经济衰退从来不会公平地影响整个社会,它只会加剧现有的分化。

这句话对美国适用,对全球也适用。当世界最大经济体开始自己给自己加关税、自己给自己制造通胀的时候,溢出效应不会只停留在美国境内。

如果美国真的走向衰退,全球经济的下行压力只会更大。

1973年的教训是,滞胀一旦形成,需要十年才能走出来。那次是保罗沃尔克用极端加息、制造衰退的方式强行把通胀压下去的,代价是失业率飙到两位数。

这次如果再来一回,美国有没有一个沃尔克?有没有加息到20%的空间?38万亿的国债能承受利率再涨吗?

答案大概率是不能。

所以《国会山报》的判断虽然措辞激烈,但逻辑链条是成立的。

至于这场衰退最终会不会来、什么时候来、严重到什么程度,没有人能给出精确答案。

但有一点是确定的,一个靠借债维持繁荣、靠关税制造通胀、靠掏空中产支撑增长的经济体,迟早会为这些选择付出代价。

只是这个代价,最后往往还是由最没有话语权的人来承担。

数据来源:美国国会预算办公室、国际货币基金组织、彭博经济研究、密歇根大学消费者调查、美国人口普查局、摩根大通、高盛、国泰海通证券、华泰证券。

元股证券:ygzq.hk一层是机器人整机生产的物料中心行业板块,零部件直接运入物料中心的智慧库房,自动化仓储物流机器人将物料进行检验、暂存、拣选、配送,并将各类物料运往楼上的不同生产线。

元股证券App官网提示:本文来自互联网,不代表本网站观点。