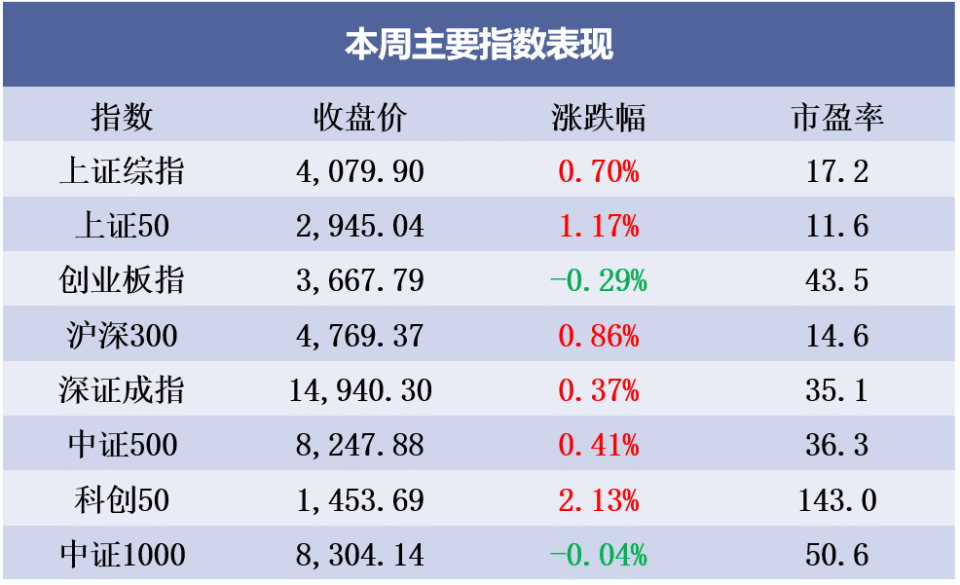

本周多数指数上涨,科创50、红利指数以及上证50表现亮眼。尽管中证1000和创业板略有回调,但整体上行的势头,让我们看到市场正在回暖。

数据来源:Wind,截至20260424

一、基本面:在“以我为主”与“外部扰动”中平衡

1

国内:政策定力与投资发力

本周,1年期和5年期以上的LPR均保持不变。这其实传达了一个信号:“稳”字当头。在银行净息差承压和经济韧性显现的背景下,利率的稳定为后续政策留出了“弹药”。

一季度中央企业固定资产投资同比增长23.5%,特别是在战略性新兴产业上的投入增长近20%。这说明“大规模设备更新”与“自主可控”不只是口号,而是实实在在的资金流向。

2

海外:PMI超预期强劲

美国4月PMI数据超预期强劲,制造业PMI更是创下47个月新高。但这背后的逻辑值得关注:这更多源于预防性的“囤货”,而非终端需求的彻底爆发。随之而来的价格上涨,让美联储的降息路径变得更加扑朔迷离。

3

下周展望

下周我们将迎来中国3月工业企业利润和4月官方PMI数据,这将是验证国内基本面修复成色的重要窗口。同时,美国PCE物价指数和美联储利率决议也将靴子落地。

二、资金面:杠杆资金的“温度计”

本周日均成交额重回2.6万亿元水平,换手率同步回升。反映风险偏好的两融余额增加了531亿元,这说明“聪明的钱”正在变得大胆。

元股证券:ygzq.hk

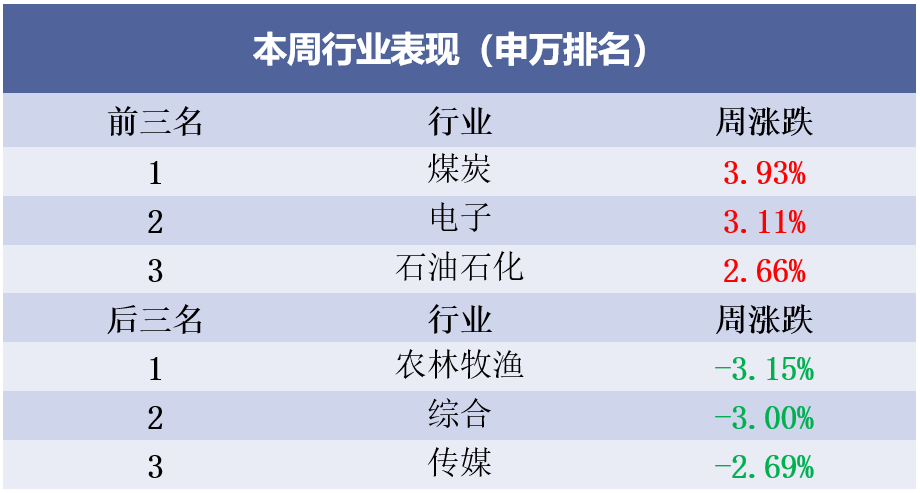

配资炒股从行业表现看,煤炭、公用事业等高股息板块依旧是避风港,而通信等科技板块也开始活跃。这种“红利底仓+科技弹性”的配置,反映了市场在防御与进攻之间的理性平衡。

三、展望后市:回归盈利,守正出奇

我们对于中期市场持积极看多的态度。短期看,4月下旬是财报披露的密集期,这不仅是一次大考,更是盈利修复逻辑的验证期。

在配置上,仍可以关注三大主线:

一是科技创新、自主可控与产业景气的确定性趋势,重点关注业绩景气度较高的核心环节,涉及电力设备、储能、存储、半导体、算力、通信设备等。

二是受益于PPI同比转正与价格中枢上移的资源板块,包括有色金属、基础化工、石油石化、建筑材料、钢铁等。

三是地缘冲突反复博弈中的能源及替代性需求主题、防御性板块,关注煤炭、煤化工、新能源、金融、公用事业等。

整体而言,建议在震荡中把握结构性布局机会,重点关注产业趋势明确、业绩确定性强的方向。

四、债市与大类资产:波动中的耐心

以有色金属为例,从3月2日收盘价12115.82点,下跌至20日的9463.43点,跌幅高达21.89%;贵金属板块同期跌幅为21.36%;工业金属跌幅为17.84%;

现在一想到上周还有朋友喊着要“抄底黄金”,我就觉得后背发凉。这根本不是底,这是趋势转换的开始。在美联储明确转向之前,任何反弹都可能是诱多的陷阱。对于咱们普通人来说,看不清大趋势时,管住手、守住钱,比什么都强。

1

债券:票息为先,保持耐心。

目前债市处于多头行情,但长端及超长端品种可能进入区间震荡。此时,与其盲目博弈长端波动,不如采取“票息策略”,在高抛低吸中保持耐心。

2

黄金:短期震荡不改中期机会。

本周金价出现了约3%的回调,这主要是美伊冲突缓和带来的流动性溢价回吐。但我们要看清大势:央行购金的长逻辑、美元信用的弱化,这两根支柱并未动摇。当前黄金市场正处于“短期震荡、中期向好”的关键节点,利空出尽后有望迎来上升机会。

3

美元:避险情绪的消退。

美元正在经历从“避险驱动”向“基本面驱动”的切换。随着中东局势的阶段性平复,美元大概率将回归弱势震荡。

波动是市场的常态,企业盈利与产业升级才是市场的根基。不困于悲观,不惑于回暖,保持理性、坚守长期主义,时间会给我们答案。

投资有风险股票有哪些,入市需谨慎。

元股证券App官网提示:本文来自互联网,不代表本网站观点。