来源:燕梳师院

随后,证监会表示,关注到了中央汇金公司的公告。当前,A股市场估值水平处于历史低位,中长期投资价值凸现,得到了包括中央汇金公司在内的投资机构的充分认可。我们坚定支持中央汇金公司持续加大增持规模和力度,将为其入市操作创造更加便利的条件和更加畅通的渠道。同时,我们将继续协调引导公募基金、私募基金、证券公司、社保基金、保险机构、年金基金等各类机构投资者更大力度入市,鼓励和支持上市公司加大回购增持力度,为A股市场引入更多增量资金,全力维护市场稳定运行。

成立之初,紫金财险以“江苏金融四梁八柱”定位,依托地方国资深耕本土市场,逐步布局全国15家省级分支机构,在保险业占据一席之地。

然而,公司始终在规模扩张与质量效益之间艰难平衡。一季度,公司实现营收增长,但净利大幅下滑超三成。眼下,公司新增一笔4.67万元的被执行记录,将这家低调的省级险企推到聚光灯下。

01 成被执行人,诉讼案件多发

5月19日,山东省潍坊市潍城区人民法院立案了一笔执行标的为4.67万元的案件,被执行人正是紫金财险。

对于一家总资产超275亿元的中型财险公司而言,这笔执行金额实在算不上什么大数目。而此次被执行,只是紫金财险海量司法诉讼的冰山一角。

企查查数据显示,截至发稿,紫金财险涉及司法案件高达48214条,裁判文书24412条,立案信息40424条,开庭公告42499条。

从案件的类型上看,较为集中。机动车交通事故责任纠纷、保险人代位求偿权纠纷、财产保险合同纠纷构成了诉讼的“三驾马车”,仅六月上旬就出现了四起开庭公告,包括追偿权纠纷、财产保险合同纠纷等不同的案由。

元股证券:ygzq.hk

分支机构是被执行人的“重灾区”。就在5月12日,紫金财险蚌埠中心支公司刚被太和县人民法院执行16.22万元;3月24日,泰兴支公司因保险人代位求偿权纠纷成为被执行人。

对财险公司来说,被列为被执行人是行业的常态,尤其是车险理赔纠纷和保险合同争议最终走上法庭的并不鲜见。

但紫金财险类似案件数量长期高企,且合规罚单接踵而至,2025年公司全系统合计收到监管罚金超300万元,所以不能简单的以“行业常态”来解释。

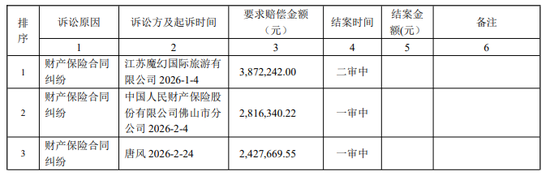

另一值得一提的是,一季度偿付能力报告披露,紫金财险有三起重大的未决诉讼均关于财产保险合同的纠纷,诉讼的对象分别是旅游公司、同业财险公司和个人客户,三案索赔金额分别为387.22万元、281.63万元、242.77万元,总计接近912万元,目前都处于一审或二审当中,尚未结案。

纠纷类型可以看出,紫金财险的诉讼纠纷主要集中在保险合同理赔这一核心业务上,说明公司在前端承保风控、中端理赔审核、后端纠纷调解三个方面均存在短板。

02 增收乏力,盈利下滑

与此同时,一季度的经营业绩也未能达到预期。盈利端出现明显下滑,保费增长乏力,紫金财险经营进入瓶颈期。

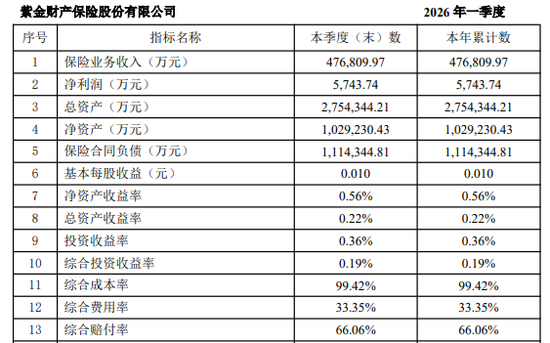

最新偿付能力报告显示,截至一季度末,公司实现保险业务收入47.68亿元,规模保费同比增速仅为5.40%,相较于上一季度增速近乎腰斩,业务扩张速度大幅放缓。

盈利层面,公司一季度净利润仅为5743.74万元,同比下滑幅度超过三成,净资产收益率仅0.56%,总资产收益率低至0.22%,资产盈利效率处于行业低位。

净利下滑的核心原因可以归根于两方面。一方面,综合赔付率居高不下,一季度综合赔付率达到66.06%,叠加33.35%的综合费用率,整体综合成本率逼近99.42%,承保业务几乎逼近盈亏平衡线,承保利润空间被持续压缩。

另一方面,投资端表现疲软,一季度综合投资收益率仅0.19%,远低于近三年4.65%的平均综合投资收益率,无法依靠投资收益弥补承保端利润缺口。

配资炒股

偿付能力方面,截至一季度末,公司的核心偿付能力充足率246.53%,环比下降7.26个百分点;综合偿付能力充足率323.79%,环比下降7.26个百分点,两项指标均远高于监管红线,且风险综合评级连续两个季度AA类,抗风险能力毋庸置疑。

对于这一指标的持续走弱,管理层分析指出,主要原因是境外权益资产价格波动、汇率风险、权益价格风险增大,从而造成最低资本消耗上升、偿付能力指标下降,公司资产端的风险也在加大。

业务结构层面,公司目前的非车险业务所占比例大于65%,已经完成了车险依赖度压降的转型任务,健康险、农业险、责任险成为了非车险的主要支柱。

不过,非车险业务风险分散难、理赔不确定强,也是本次重大赔付和保险合同纠纷高发的核心业务部分,业务结构调整并未使风控水平得到提升。

03 夹缝突围,破局待考

作为地方国资险企,紫金财险既有得天独厚的优势,也面临着难以回避的困境。

在财险行业马太效应日益加剧的今天,“老七家”占据七成以上市场份额,中小险企的生存空间越来越小。紫金财险属于第二梯队中的中型公司,既不能和人保、平安、太保等大型公司竞争规模和成本,也不能和众安、泰康在线这样的互联网化差异化公司竞争,只能在夹缝中寻找到生存的机会。

非车险转型,正是紫金财险选择的突围路径。健康险、农险、责任险、信用保险这些领域正是头部公司相对薄弱、地方国资背景能够发挥优势的赛道。

从数据看,这条路径初见成效,但也伴随着合规风险与理赔争议的问题。

当下,公司亟待解决两大核心难题。第一,补齐基层分支机构风控短板,优化承保、理赔全流程审核机制;第二,优化资产配置结构,减少由于权益类投资造成资本占用对资产配置的影响,且对理赔以及运营成本进行更精细化管控。

而紫金财险能否补上治理与风控短板,走出业绩与合规双重困境,依旧有待时间检验。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王馨茹 股票有哪些

元股证券App官网提示:本文来自互联网,不代表本网站观点。